סטנלי פישר; “היצוא והיבוא של ישראל, צמחו בשיעורים נאים בשנים שלפני המשבר. בשנת 2009, שניהם צנחו עקב הקריסה בסחר העולמי, אך היבוא’ צנח יותר מאשר היצוא’ והתוצאה היא גידול בעודף היצוא ובתוצר”.

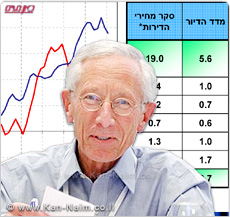

נגיד בנק ישראל: מחירי הדיור בישראל בהשוואה למדינות אחרות מראה, אין בועה בשוק הדיור

מדברי נגיד בנק ישראל פרופ’ סטנלי פישר, היום (ג’, 9.11.10), בוועדת הכספים של הכנסת בדיווח התקופתי על המדיניות המוניטרית, עולה, בין היתר, כי; “במדינות רבות, עלו מחירי הדיור בעשרות ומאות אחוזים בשנים האחרונות, הרבה יותר מאשר בישראל. ההשוואה למדינות אחרות מראה בבירור שלא הייתה בועה בשוק הדיור בישראל, וגם עליית המחירים המואצת בתקופה האחרונה, רחוקה מההתפתחות שראינו במדינות אחרות. בישראל, מחירי הדירות, עולים בקצב מהיר, מאז שנת 2008, ובעקבותיהם עולה גם, אם כי בסעיף מתון יותר, סעיף הדיור ב’מדד המחירים לצרכן’, המבטא את התייקרות שכר הדירה”. אמר נגיד בנק ישראל.

יצוין, כי על פי חוק בנק ישראל התש”ע (2010), מחויב נגיד בנק ישראל במתן דו”ח תקופתי בפני ועדת הכספים של הכנסת אודות המדיניות המוניטרית של בנק ישראל והשפעתה על המשק. היום, נתן הנגיד את הדיווח הראשון מאז נכנס החוק לתוקף במסגרת זו.

להלן, דברי נגיד בנק ישראל, היום בוועדת הכספים של הכנסת;

בתחילת המשבר העולמי, ועוד לפני שהוא בא לידי ביטוי בפעילות הכלכלית בישראל, הוריד בנק ישראל את הריבית בחדות על רקע המשבר ולאור העובדה שהציפיות באותה תקופה חזו מיתון ו’אינפלציה שלילית’.

המיתון, אכן התרחש, אולם האינפלציה לא הפכה שלילית, ולמעשה, ה’אינפלציה’ הגבוהה יחסית לאורך המיתון, הייתה בעיקר תוצאה של התייקרות מחירי הדיור כפי שהם באים לידי ביטוי ב’מדד המחירים לצרכן’, ובניכוי סעיף זה האינפלציה הייתה, ועודנה, נמוכה למדי.

בזמן המשבר כל הבנקים המרכזיים, הורידו את הריבית בחדות, ובמשקים המפותחים העיקריים הריבית עדיין נותרה נמוכה. משהתחדשה הצמיחה בישראל החל בנק ישראל בתהליך מדורג של העלאת הריבית, וכך נהגו גם בנקים מרכזיים של מדינות נוספות שהחלו לצמוח בשיעור גבוה יחסית, כדוגמת; אוסטרליה, נורבגיה, קנדה, ועוד.

המשק נכנס למיתון ברמת אבטלה נמוכה של 5.7%, הנמוכה מזה 15 שנה. למרות שעל פי התחזיות האבטלה הייתה צפויה לעלות מעל לרמה של 9%, האבטלה, בישראל, עלתה בשיעור נמוך יחסית, לרמה של כ-8% בלבד, וירדה חזרה נכון להיום לרמה של 6.2%.

במשקים המפותחים העיקריים ה’אבטלה’, עדיין גבוהה, ברמות של 10% ויותר. הגמישות של שוק העבודה הישראלי בתקופת המשבר איפשרה לצמצם את מספר השעות למועסק ולהקטין את היקף הפיטורים, ובכך נמנע גידול חד יותר באבטלה.

היצוא והיבוא של ישראל, צמחו בשיעורים נאים בשנים שלפני המשבר. בשנת 2009, שניהם צנחו עקב הקריסה בסחר העולמי, אך היבוא’ צנח יותר מאשר היצוא’ והתוצאה היא גידול בעודף היצוא ובתוצר. גם נתוני המחצית הראשונה של 2010, מראים על המשך התרחבות הפער כאשר היצוא צומח יותר מהיבוא. במקביל, אנו עדים לייסוף של שער החליפין של השקל.

הייסוף הוא גם תוצאה של הצלחת המשק הישראלי, ועם בעיה זו מתמודדות כיום כל המדינות שצומחות בשיעור גבוה יחסית. התערבות בנק ישראל ב’שוק המט”ח’, תרמה למיתון הייסוף של המטבע המקומי, ולמעשה, ה’שקל’, התחזק פחות ממטבעותיהן של מדינות אחרות שצומחות מהר. בכך סייעה ההתערבות לשמירה על רווחיות היצוא.

בכל המדינות שנפגעו מהמשבר בצורה קלה יחסית, וביניהן; ישראל, המערכת הפיננסית, נותרה יציבה בתקופת ה’מיתון’. בישראל, הייתה חשיבות רבה לעניין זה להתמדתו של ’המפקח על הבנקים’ אשר הורה לבנקים להגדיל את הלימות ההון ערב המשבר.

היה זה צעד חשוב מאוד, שהביא לכך שהמערכת הבנקאית המשיכה לתפקד בצורה תקינה, ואכן, האשראי לציבור גדל בתקופת המשבר, והורדת הריבית של בנק ישראל, בניגוד למה שרבים טענו באותה תקופה, אכן הביאה לירידה בריבית הממוצעת על האשראי שגובים הבנקים.

במדינות רבות, עלו מחירי הדיור בעשרות ומאות אחוזים בשנים האחרונות, הרבה יותר מאשר בישראל. ההשוואה למדינות אחרות, מראה בבירור שלא הייתה בועה בשוק הדיור בישראל, וגם עליית המחירים המואצת בתקופה האחרונה, רחוקה מההתפתחות שראינו במדינות אחרות.

בישראל מחירי הדירות, עולים, בקצב מהיר מאז שנת 2008, ובעקבותיהם עולה גם, אם כי בסעיף מתון יותר, סעיף הדיור במדד המחירים לצרכן, המבטא את התייקרות שכר הדירה.

היבט חשוב של ההתפתחויות ב’שוק הדיור’, בא לידי ביטוי בהתפלגות המשכנתאות. הריבית הנמוכה של בנק ישראל, הביאה לכך שרוכשי דירות רבים נטלו הלוואות בריבית משתנה, ועליית הריבית שכבר החלה, הביאה כבר לגידול משמעותי בהיקף תשלומי המשכנתא של אותם רוכשים, וצפויה לפעול כך, גם בעתיד.

תופעה זו, מהווה סיכון למערכת הבנקאית והפיננסית, היות ורוכשים אלו, עשויים למצוא את עצמם במצב בו הם מתקשים לעמוד בהחזרי המשכנתא שהולכים ומאמירים. לכן, פירסם המפקח על הבנקים, הנחיות אשר מורות לבנקים להגדיל את הקצאת ההון כנגד הלוואות ביחס מימון גבוה וב’ריבית משתנה’”.