למדד הגבוה תרמה בעיקר העלייה המפתיעה בסעיפי הדיור וגם העליות במחירי האנרגיה, המזון והפירות והירקות. המדדים ללא אנרגיה, מזון ופירות וירקות וכן המדד ללא דיור עלו ביולי בשיעורים גבוהים יחסית של 0.9% ו-0.8% • נשיא איגוד לשכות המסחר: לנגיד לא הייתה ברירה

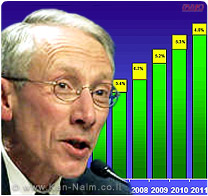

ריבית בנק ישראל לחודש ספטמבר 2008 תועלה ב-0.25 ותעמוד על ל-4.25%

בנק ישראל, מסר הערב (שני), כי מדד המחירים לצרכן לחודש יולי עלה ב-1.1% – עלייה גבוהה מההערכות המוקדמות שעמדו על 0.7% ומהתוואי העונתי העקבי עם יעד האינפלציה. עקב כך הריבית לחודש ספטמבר 2008. תעלה ב-0.25 נקודות אחוז ותעמוד על רמה של 4.25%, זאת כחלק מהמדיניות לשמור על יציבות המחירים, בהתאם ליעד האינפלציה שבין 1% עד 3% לשנה.

למדד הגבוה תרמה בעיקר העלייה המפתיעה בסעיפי הדיור, וגם העליות במחירי האנרגיה, המזון והפירות והירקות. המדדים ללא אנרגיה, מזון ופירות וירקות וכן המדד ללא דיור עלו בחודש יולי בשיעורים גבוהים יחסית של 0.9% ו-0.8% בהתאמה. ב-12 החודשים האחרונים עלה מדד המחירים לצרכן ב-4.8% ומדד המחירים ללא אנרגיה, מזון ופירות וירקות ב-1.3%.

אוריאל לין, נשיא איגוד לשכות המסחר אמר הערב בתגובה להעלאת שיעור הריבית במשק, כי; “נוכח נתוני האינפלציה לא הייתה לנגיד בנק ישראל ברירה אלא להעלות את שיעור הריבית במשק. מדיניות העלאת הריבית חייבת להיעשות בצורה זהירה ושקולה, תוך הבאה בחשבון של ההשפעה על הצמיחה במשק, על הגידול בהוצאות המגזר העסקי ועל הגדלת הוצאות הצריכה של משקי הבית”.

“אולם, עם זאת יש להדגיש, כי המאבק באינפלציה לא יכול להיעשות רק על-ידי בנק ישראל. בכדי להיאבק באינפלציה בצורה מושכלת דרושה פעולה משולבת של המדיניות המוניטארית של בנק ישראל ושל המדיניות הפיסקאלית של משרד האוצר.”

שי שרון מנכ”ל אלומות בית השקעות, העריך, כי הנגיד לא הפתיע בהחלטת הריבית. לדבריו; “עליית הריבית צפויה להביא להתחזקות האפיקים השקליים ופגיעה באפיקים צמודים הקצרים. אנו מעריכים שבמקביל ניראה ירידה נוספת בשער הדולר היציג.

בנק ישראל פועל משני כיוונים מנוגדים. מצד אחד, נלחם במיתון על ידי התערבות בשער המט”ח. מצד שני, נלחם באינפלציה ונמנע מהעלאת מחירים. מה שברור, שחיי הספקולנטים במט”ח קשים היום הרבה יותר”.

◄ התחזיות לאינפלציה ולריבית: מאז פרסום מדד יולי צופים החזאים המקומיים, בממוצע, כי ב-12 החודשים הקרובים יעלו המחירים ב-2.7%, לעומת 3.2% לפני כן. במקביל, מעריכים מרבית החזאים המקומיים כי ריבית בנק ישראל לחודש ספטמבר תועלה ב-0.25 נקודות אחוז ותישאר סביב הרמה החדשה בעוד 12 חודשים. הציפיות לאינפלציה ל-12 החודשים הקרובים כפי שנמדדות בשוק ההון עלו עד לאמצע יולי לרמה של כ-3.5%. אולם, לאחר פרסום מדד יוני, הן ירדו לכ-2.8%, ונותרו בסביבה זו גם לאחר פרסום המדד הגבוה לחודש יולי. במקביל, שוררות בשוק ההון ציפיות להעלאת ריבית בנק ישראל בשיעור שבין 0.25 ל-0.5 נקודות אחוז בטווח של שנה.

לפי התחזיות של בנק ישראל, צפויה האינפלציה ל-12 החודשים האחרונים להיכנס לתוך היעד בעוד כ-12 חודשים, אך עד סוף השנה היא צפויה להמשיך לעלות מעל לרמתה כיום. לפי המודלים האקונומטריים של בנק ישראל, כדי שהאינפלציה תיכנס לתוך היעד ב-12 החודשים הקרובים נדרשת, לפי מודל אחד, העלאת ריבית החודש, ולפי מודל אחר לא נדרשת העלאה.

◄ הפעילות הריאלית: נתוני החשבונאות הלאומית למחצית הראשונה של 2008 מצביעים על המשך ההתרחבות בפעילות אם כי בקצב מתון מבעבר. ברביע השני עלה התמ”ג בשיעור שנתי של 4.2%, לעומת 5.6% ברביע הראשון. כך, במחצית הראשונה של 2008 עלו התמ”ג והתמ”ג העסקי בשיעור שנתי של 5.3% ו-6.3%, בהתאמה. ברביע השני עלה ייצוא הסחורות והשירותים בשיעור שנתי של 6.6%. אך השימושים המקומיים (צריכה פרטית, צריכה ציבורית והשקעות), ובמיוחד הצריכה הפרטית ירדו. מדד הייצור התעשייתי, המהווה אחד הגורמים במדד המשולב, עלה בחודש יוני בשיעור גבוה של 5.5%. עם זאת, ירד המדד המשולב לחודש יולי ב-0.3% וזאת בגלל הירידה במדדי ייצוא הסחורות והשרותים. במקביל עודכנו כלפי מעלה שלושת המדדים הקודמים.

◄ שוק העבודה והשכר: על פי נתוני המגמה, התמתן קצב הגידול במשרות השכיר. בחודשים מארס עד מאי עלה מספר משרות השכיר ב-3.6% לעומת התקופה המקבילה אשתקד. זאת לעומת עליה של 4.1% בדצמבר עד מאי, לעומת התקופה המקבילה אשתקד. השכר הנומינלי הממוצע למשרות שכיר במארס עד מאי עלה ב-4.6% ביחס לתקופה המקבילה אשתקד.

◄ המדיניות התקציבית: מתחילת השנה ועד יולי הסתכם העודף המקומי בפעילות הממשלה ב-4.2 מיליארדי ש”ח. ההערכה היא כי שנת 2008 צפויה להסתיים עם ביצוע מלא של התקציב, תוך עמידה בתקרת הגרעון של 1.6%. ואולם, נמשכת מגמת ההאטה בהכנסות ממיסים, ובחודשים האחרונים ההכנסות ממיסים היו נמוכות מהתוואי העונתי התואם את תחזית הכנסות התקציב. תקציב הממשלה לשנת 2009 שאושר בממשלה והמתבסס על עליה מתוכננת של 1.7% בהוצאות וגרעון צפוי של 1% מהתמ”ג מצביע על המשך מדיניות תקציבית אחראית.

◄ שוק מט”ח: מאז הדיון המוניטארי האחרון (27/7) ועד ה-24/8, נותר השקל מול הדולר ללא שינוי והתחזק מול האירו ב-5.9%. החודש, התחזק הדולר מול מרבית המטבעות העיקריים בשיעורים שבין 2% ל-7%. בניגוד למגמת העלייה שנרשמה בחודשים האחרונים, ירדה החודש התנודתיות בשער החליפין שקל דולר.

◄ שוק ההון והכספים: מאז הדיון המוניטארי האחרון (27/7) ועד ה-24/8, נותר מדד ת”א 100 כמעט ללא שינוי לאחר שבחודש שעבר רשם ירידות חדות. בתקופה זו, רשמו מדדי המניות המובילים בעולם מגמות מעורבות. התשואות על אג”ח ממשלתיות לא-צמודות ל-10 שנים ירדו ב-0.15 נקודות אחוז לרמה של 5.75%. התשואות על אג”ח של ממשלת ארה”ב ל-10 שנים, פחתו ב-0.2 נקודות אחוז. המרווח בין אג”ח לא-צמודות ל-10 שנים של ממשלת ישראל לאלו של ממשלת ארה”ב התרחב במעט ועומד כעת על רמה של 1.95 נקודות אחוז. בדומה למשקים המתעוררים, פרמיית הסיכון של ישראל, כפי שהיא נמדדת ע”י מרווח ה-CDS ל-5 שנים, נותרה כמעט ללא שינוי ועומדת על 0.88%.

◄ המשק העולמי: שנה לאחר שפרץ, עדיין לא נראה סופו של משבר האשראי במדינות המפותחות באופק. ההפסדים ומחיקות ההון של המערכת הפיננסית בעולם ממשיכים להצטבר ולאחרונה הם חצו את ה-500 מיליארד דולר. בדו”ח של קרן המטבע שפורסם לאחרונה, מזהירה הקרן שלמרות ההתאמות שעשה השוק ולמרות הצעדים של מקבלי ההחלטות, השווקים הפיננסיים נותרו במצב שביר והאינדיקטורים לסיכון מערכתי עדיין גבוהים. מאז פרוץ המשבר, פחתו תחזיות הצמיחה העולמית והנתונים שהתפרסמו לגבי הרביע השני מצביעים על האטה משמעותית בצמיחה במדינות המפותחות ובמיוחד באירופה.

במקביל, מחירי הסחורות והאנרגיה המשיכו לרדת אף שעד כה לא ניכרת השפעת הירידות על האינפלציה שהמשיכה לעלות בארה”ב, אירופה ויפן ונותרה גבוהה גם במרחב האירו. הפד, ה-ECB, הבנקים המרכזיים של אנגליה ושל יפן, הותירו החודש את הריביות שלהם ללא שינוי (2%, 4.25%, 5% ו-0.5% בהתאמה). נוכח ההתפתחויות בתחום האינפלציה, הצמיחה ומשבר האשראי, צפיות השווקים הן לאי שינוי בריבית הפד וריבית הבנק המרכזי של יפן עד לסוף השנה, ולהתחלת תהליך של הורדת ריבית על ידי ה-ECB והבנק המרכזי של אנגליה כבר בחודשים הקרובים.

הגורמים העיקריים להחלטה-העלאה

העלאת הריבית לחודש ספטמבר ב-0.25 נקודות אחוז נועדה לפעול להחזרת האינפלציה לתוך יעד יציבות המחירים של 1% עד 3% ב-12 החודשים הקרובים.

להלן הגורמים העיקריים להחלטה:

• האינפלציה ב-12 החודשים האחרונים עומדת על 4.8% ונמצאת מאז תחילת השנה מעל הגבול העליון של תחום יעד יציבות המחירים, בין 1% ל-3%. הצפיות לאינפלציה נמצאות בחלקו העליון של תחום זה, למרות שמאז העלאת הריבית לחודש אוגוסט, ולמרות מדד המחירים לצרכן הגבוה לחודש יולי, המשיכו הצפיות לאינפלציה לרדת. אם כי, לפי הצפיות הנגזרות מעקום התשואות, ירידה זאת מבוססת על ההערכה כי בנק ישראל יעלה את הריבית לחודש ספטמבר. הערכת בנק ישראל, היא כי האינפלציה, בראיה של 12 חודשים אחורה, תיכנס לתוך היעד במשך הרביע השני של 2009.

• לאחרונה, נרשמה ירידה במחירי הנפט והסחורות, אך עדיין מדובר בתופעה חדשה יחסית ובשלב זה, קשה להעריך עד כמה היא תימשך, אם בכלל, ועד כמה תשפיע על המחירים בישראל, בין היתר, על רקע האפשרות לפיחות בשקל.

• הנתונים על הפעילות הריאלית במשק עדיין מצביעים על המשך צמיחה בקצב מואט מבשנ

Add Comment