ההחלטה להעלות את הריבית הכרחית להחזרת האינפלציה לתחום של יציבות המחירים, ובכך לחיזוק התשתית החיונית להפיכת הצמיחה במשק לצמיחה בת קיימא • אוריאל לין, נשיא איגוד לשכות המסחר:מדיניות שינוי שיעור הריבית חייבת להיעשות בצורה זהירה ושקולה

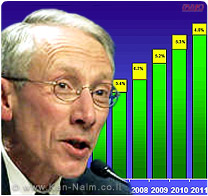

ריבית בנק ישראל לחודש יולי 2008 תעלה ב-0.25 ותעמוד על 3.75%

בנק ישראל, מסר הערב (שני), כי הריבית לחודש יולי 2008 תעלה ב-0.25 ותעמוד על רמה של 3.75% זאת כחלק מהמדיניות לשמור על יציבות המחירים, בהתאם ליעד האינפלציה שבין 1% עד 3% לשנה. אוריאל לין, נשיא איגוד לשכות המסחר אמר היום בתגובה להעלאת שיעור הריבית במשק, כי בנתונים הקיימים כיום לא הייתה לנגיד בנק ישראל ברירה אלא להעלות את שיעור הריבית במשק.

עם זאת, הדגיש לין, כי המאבק באינפלציה לא יכול להיעשות רק על-ידי בנק ישראל: “בכדי להיאבק באינפלציה בצורה מושכלת דרושה פעולה משולבת של המדיניות המוניטרית של בנק ישראל ושל המדיניות הפיסקאלית של משרד האוצר”.

עוד לדבריו של לין; “מדיניות שינוי שיעור הריבית חייבת להיעשות בצורה זהירה ושקולה, תוך הבאה בחשבון את השפעתה על הצמיחה במשק, רמת האטרקטיביות למשיכת השקעות, הגידול בהוצאות המגזר העסקי והגדלת הוצאות הצריכה של משקי הבית”.

◄ נתוני האינפלציה: מדד המחירים לצרכן בחודש מאי עלה ב-0.7%, בהתאם לתחזיות המוקדמות אך הוא גבוה מהגבול העליון של התוואי העונתי שעקבי עם יעד האינפלציה. ב-12 החודשים האחרונים עלה המדד הכללי ב-5.4% והמדד ללא אנרגיה, מזון ופירות וירקות עלה ב-2.6%.

◄ התחזיות לאינפלציה ולריבית: החזאים המקומיים צופים, בממוצע, כי ב-12 החודשים הקרובים יעלו המחירים ב-3.1%, מעל הגבול העליון של היעד. במקביל הם חוזים לחודש יוני ויולי, בממוצע, עליה של 0.4% במדד המחירים לצרכן בכל חודש.

כמו כן, מעריכים החזאים כי ריבית בנק ישראל לחודש יולי תעלה בממוצע ב-0.3 נקודות אחוז. הציפיות לאינפלציה ל-12 החודשים הקרובים, כפי שנמדדות משוק ההון, עומדות כעת על 3%, הגבול העליון. במקביל, נגזרות משוק ההון ציפיות להעלאת ריבית מצטברת של כ-1 נקודות אחוז ב-12 החודשים הבאים. המודלים האקונומטריים של בנק ישראל מצביעים על כך שנדרשות העלאות ריבית על מנת להחזיר את האינפלציה ליעד ב-12 החודשים הקרובים.

◄ הפעילות הריאלית: הנתונים שפורסמו לאחרונה מצביעים על כך שהמשק ממשיך לצמוח, אם כי בקצב מואט יותר מבעבר. בעקבות הצמיחה הגבוהה ברביע הראשון עודכנה כלפי מעלה תחזית הצמיחה של בנק ישראל לשנת 2008 ל-4.2%. תחזית זאת מגלמת האטה משמעותית בקצב הצמיחה בהמשך השנה לעומת הצמיחה ברביע הראשון.

התחזית לשנת 2009 עודכנה כלפי מטה ל-3.1%, על רקע ההערכה כי ההאטה בקצב הצמיחה תגיע מאוחר ממה שהוערך קודם. המדד המשולב למצב המשק לחודש מאי שנותר ללא שינוי משקף עלייה במדד הייצור התעשייתי, אשר קוזזה ע”י ההתפתחויות במדדי סחר החוץ, יצוא ויבוא הסחורות, יצוא השירותים ומדד הפדיון במסחר ושירותים.

◄ שוק העבודה והשכר: נתוני סקר כוח אדם לרביע הראשון של 2008 תואמים את נתוני החשבונאות הלאומית המצביעים על המשך הצמיחה ברביע זה. גם ברביע הראשון, המשיך שיעור האבטלה לרדת והגיע ל-6.3%, לעומת 6.7% ברביע הקודם. ברביע הראשון עלה השכר הנומינאלי ב-4.7% לעומת התקופה המקבילה אשתקד. עליית השכר שנרשמה בסקטור הציבורי, נובעת, בין היתר, בגלל רכיבי שכר חד פעמיים בעקבות הסכם השכר החדש.

◄ המדיניות התקציבית: נתוני התקציב מתחילת השנה מצביעים על תוואי גרעון שנתי של כ-1 אחוזי תוצר – עקבי עם תקרת הגרעון של 1.6 אחוזי תוצר. ההכנסות ממיסים בחודשים ינואר-מאי, בניכוי שינויי חקיקה והכנסות חד פעמיות, עלו ריאלית ב-2.7% לעומת התקופה המקבילה אשתקד.

◄ שוק מט”ח: מאז הדיון המוניטארי האחרון (25/5) ועד ה-22/6 נחלש השקל מול הדולר ב-0.6% והתחזק מול האירו ב-0.5% וזאת, תוך עליה בתנודתיות של שער החליפין של השקל מול הדולר. בחודש האחרון, עמד המחזור היומי הממוצע של המסחר במט”ח על 2.2 מיליארדי דולרים.

◄ שוק ההון והכספים: מאז הדיון המוניטרי האחרון (25/5) ועד ה-22/6 עלה מדד ת”א 100 ב-1.4%, בניגוד לירידות במרבית מדדי המניות המובילים בעולם. התשואות על אג”ח ממשלתיות לא-צמודות ל-10 שנים נותרו כמעט ללא שינוי ברמה של 6%.

בעקבות עליית התשואות בארה”ב בטווח שבין 0.3 ל-0.6 נקודות אחוז הצמצם המרווח בין אג”ח לא-צמודות ל-10 שנים של ממשלת ישראל לאלו של ממשלת ארה”ב מרמה של 2.1 נקודות אחוז, ערב החלטת הריבית הקודמת, לרמה של 1.9 נקודות אחוז. בדומה למשקים המתעוררים, פרמיית הסיכון של ישראל, כפי שהיא נמדדת ע”י מרווח ה-CDS ל-5 שנים, עלתה החודש מרמה של 0.52% ערב ההחלטה הקודמת לרמה של 0.7%.

◄ המשק העולמי: בחודש האחרון, בעקבות המשך העליה החדה במחירי האנרגיה בעולם, גברה הדאגה מפני האינפלציה. בתוך כך, נראה כי ההאטה הכלכלית העולמית צפויה להיות פחות חמורה מהחששות עד כה. ביפן, באירופה ובמשקים המתעוררים התפרסמו נתוני צמיחה טובים לגבי הרביע הראשון.

במקביל, עודכנו כלפי מעלה נתוני הצמיחה בארה”ב. נתונים שוטפים של הרביע השני מציגים תמונה מעורבת וההערכות הן, כי פחתו הסיכויים שכלכלת ארה”ב תשקע למיתון. לאחרונה, חל מפנה בתחזיות לגבי ריבית הפד הצפויה בעתיד והן כעת להעלאת ריבית.

כמו כן, צופים, השווקים, כי עד סוף השנה יעלה ה-ECB את הריבית ב-0.5 נקודות אחוז והבנק המרכזי של יפן ישאיר את הריבית ללא שינוי. בשווקים הפיננסיים ניכרת, בממוצע, רגיעה מסוימת. עם זאת, חדשות רעות מכיוון הסקטור הפיננסי יחד עם החששות מהשפעת התפרצות האינפלציה העולמית מהווים גורם אי ודאות לגבי ההתפתחויות העתידיות בשווקים הפיננסיים.

◄ הגורמים העיקריים להחלטה

העלאת הריבית גם החודש נדרשת על רקע סביבת האינפלציה הממשיכה להיות גבוהה מתחום היעד שהוגדר כיציבות מחירים. כך, האינפלציה ב-12 החודשים האחרונים עומדת על 5.4%, לעומת היעד שבין 1% ל-3%, והצפיות לאינפלציה לשנה קדימה הנגזרות משוק ההון וממוצע תחזיות החזאים לאינפלציה נמצאים סביב הגבול העליון של היעד.

להעלאת הריבית תפקיד חשוב בהחזרת האינפלציה לתוך היעד, שכן למרות שמרבית האינפלציה בארץ מקורה בעלית המחירים העולמית, נראה כי חלק מעליות המחירים בחודשים האחרונים נובע מהרמה הגבוהה של הביקושים המקומיים.

ההחלטה להעלות את הריבית ב-0.25 נקודות אחוז נובעת מכמה סיבות: רמת אי הוודאות הגבוהה לגבי המשך ההתפתחויות של מחירי האנרגיה והמזון בחו”ל; ההשפעות הממתנות הצפויות על המחירים, על רקע ההערכה להתמתנות בקצב הצמיחה בהמשך השנה ובשנה הבאה; ההשפעה המרסנת של ייסוף השקל על המחירים, למרות היחלשות הקשר ביניהם.

בבנק ישראל, מציינים, כי ההחלטה להעלות את הריבית הכרחית להחזרת האינפלציה לתחום של יציבות המחירים, ובכך לחיזוק התשתית החיונית להפיכת הצמיחה במשק לצמיחה בת קיימא.

בנק ישראל ימשיך לעקוב מקרוב אחרי ההתפתחויות במשק ובעולם, ויעלה את הריבית ככל שיידרש על מנת להשיג יציבות מחירים. בכפוף לכך, ימשיך הבנק לתמוך במכלול המטרות של המדיניות המקרו-כלכלית, במיוחד בעידוד התעסוקה והצמיחה. כמו כן, ימשיך הבנק לתמוך ביציבות המערכת הפיננסית.