רמת הריבית הנוכחית עקבית עם עמידה ביעד האינפלציה ב-12 החודשים הבאים זאת עפ”י הערכות בנק ישראל • נשיא איגוד לשכות המסחר, תומך בהחלטת הנגיד; לא נוצרו תנאים במשק הישראלי ברמה מספקת שמצדיקים את שינוי שיעור הריבית

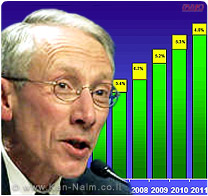

ריבית בנק ישראל לנובמבר 2007 תישאר ללא שינוי ותעמוד על 4%

מבנק ישראל, נמסר, כי הריבית לחודש נובמבר 2007 תישאר ללא שינוי ותעמוד על רמה של 4%. זאת, כחלק מהמדיניות לשמור על יציבות המחירים, בהתאם ליעד האינפלציה של 1% עד 3% לשנה.

אוריאל לין, נשיא איגוד לשכות המסחר, בתגובה לפרסום שיעור הריבית הודיע, כי הוא תומך בהחלטת נגיד בנק ישראל, פרופ’ סטנלי פישר, להשאיר את שיעור הריבית על כנו, זאת מאחר שלא נוצרו תנאים במשק הישראלי ברמה מספקת שמצדיקים את שינוי שיעור הריבית.

לדברי לין; “היציבות במדדי המחירים נוכח העודף בחשבון השוטף של מדינת ישראל, הגידול בהשקעות הזרות והגידול ביצוא הסחורות והשירותים, כל אלה חיזקו מאד את מטבע השקל לעומת הדולר ואינם מצדיקים כרגע את שינוי שיעור הריבית”.

■ תנאי הרקע

נתוני האינפלציה: מדד המחירים לצרכן, ירד בחודש ספטמבר ב-0.5%, בהתאם לתחזיות. ב-12 החודשים האחרונים עלה המדד ב-1.4% ומתחילת השנה ב-2.3%. ברביע השלישי, השנה, נמשכה העלייה במחירים המקומיים – כפי שמחושבים ע”י בנק ישראל – אך בקצב מתון במעט בהשוואה לרביעים הראשונים של השנה.

ברביע זה, עלו מחירי המוצרים המיובאים בהשפעת הפיחות בשקל מול הדולר שהחל באמצע הרביע השני ובהשפעת העליה במחירי הנפט והמזון בעולם.

■ התחזיות לאינפלציה:

החזאים המקומיים צופים, בממוצע, כי בשנת 2007 תגיע האינפלציה ל-2.3% וב-12 החודשים הקרובים – ל-1.9%. במקביל, הם צופים, בממוצע, כי ריבית בנק ישראל תעמוד בעוד שנה על 4.3%. עפ”י שיעורי התשואות בשוק ההון, נגזרות ציפיות לכך שהאינפלציה ל-12 החודשים הקרובים תהיה 1.2% ובמקביל, משוק ההון נגזרות ציפיות לכך שהריבית תועלה בכ-0.5 נקודות אחוז בשנת 2008. לפי המודלים של בנק ישראל, האינפלציה ב-12 החודשים הבאים תהיה קרוב לאמצע היעד, וזאת בהנחה שריבית בנק ישראל תהיה, בשלב זה, 4% ושער החליפין יעמוד על רמתו הנוכחית.

■ הפעילות הריאלית:

מגמת הצמיחה של השנים האחרונות נמשכה במחצית הראשונה של השנה וצפויה להימשך גם במחצית השניה. עפ”י האומדנים המעודכנים של הלמ”ס, צפוי התוצר לצמוח בשנת 2007 ב-5.2%. על פי תחזיות בנק ישראל צפוי התוצר לצמוח ב-2008 בשיעור הגבוה מ-4%.

לאחרונה התפרסמו נתונים המצביעים על אפשרות להאטה מסוימת בצמיחה, למשל המדד המשולב לחודש ספטמבר שעלה בקצב של 0.3% כתוצאה מהירידה במדד הייצור התעשייתי לחודש אוגוסט. אולם, מוקדם עדיין לקבוע את משמעותם לגבי מגמת הצמיחה של המשק.

שוק העבודה והשכר:

על פי נתוני המגמה של סקר כח אדם, שיעור האבטלה בחודשים יולי-אוגוסט עומד על 7.8% לעומת 7.7 בחמשת החודשים הקודמים. נתוני ביטוח לאומי מצביעים על המשך העליה במספר משרות שכיר ועל עליה מתונה יחסית בשכר. בחודשים מאי-יולי, עלה השכר הריאלי ב-3% ביחס לתקופה המקבילה אשתקד, לעומת 3.5% בחודשים פברואר-אפריל. מגמת העליה בעלות העבודה ליחידת תוצר שהחלה ברביע השלישי של 2006 נמשכה גם ברביע השלישי השנה.

■ המדיניות התקציבית:

ביצוע התקציב עד כה עקבי עם גרעון נמוך מ-1% תוצר בשנת 2007. העודף המצטבר מתחילת השנה הגיע ל-7.7 מיליארד ש”ח לעומת עודף של 2.6 מיליארד ש”ח בתקופה המקבילה אשתקד. הצעת התקציב ל-2008 שאושרה בממשלה באוגוסט ועברה בקריאה ראשונה, עקבית עם היעדים התקציביים הרב שנתיים של הממשלה.

■ שוק מט”ח:

מאז הדיון המוניטרי האחרון (23/9) ועד ה-28/10, התחזק השקל מול הדולר ב-1.1% ונחלש מול האירו ב-0.6%. התחזקות השקל מול הדולר נתמכה במכירות מט”ח של תושבי חוץ באמצעות מכשירים קצרי טווח ובהמשך יבוא ההון ארוך הטווח. הכוחות הבסיסיים התומכים בהתחזקות השקל – העודף בחשבון השוטף וייבוא ההון – נמשכים.

■ שוק ההון:

מאז הדיון המוניטרי האחרון (23/9) ועד ה-28/10, עלה מדד תל אביב 25 ב-11%. במקביל, שמרו התשואות על אג”ח לא צמודות של ממשלת ישראל ל-10 שנים על יציבות סביב רמה של 5.6%.

המרווח בין תשואת אג”ח לא צמודות של ממשלת ישראל לאג”ח של ממשלת ארה”ב – ל-10 שנים – התרחב ל-1.3 נקודות אחוז לעומת נקודת אחוז אחת בחודש הקודם. ההתרחבות נובעת בעיקר מירידת התשואות בארה”ב. פרמיית הסיכון של ישראל, כפי שהיא נמדדת ע”י מרווח ה-CDS ל-5 שנים, המשיכה לרדת מרמה של כ-0.3% בדיון המוניטרי הקודם לרמה של 0.22%.

■ תנאי הרקע העולמיים:

השלכות המשבר בשווקים הפיננסיים שהחל בחודש יולי, נמשכות גם בחודש האחרון. למרות ההתאוששות החלקית שנרשמה בשווקים הפיננסיים, עדיין נותר לחץ בחלק מהם. קשיי המימון שנוצרו בארה”ב ובכמה מדינות באירופה בעקבות המשבר פחתו אך עדיין קיימים ומאיטים את קצב התאוששות השווקים.

במקביל, נמשכה אי הודאות ביחס להשפעת המשבר על הפעילות הכלכלית. קרן המטבע הבינלאומית תיקנה כלפי מטה את תחזיתה על הצמיחה העולמית לשנת 2008 תוך שהיא מותירה את התחזית של 2007 ללא שינוי. העליה במחירי הנפט והמזון הגבירו את סיכוני האינפלציה בעולם אך למרות זאת, השווקים הפיננסיים צופים, כי בכל אחת משתי הפגישות הבאות יוריד ה-Fed את הריבית ב-0.25 נקודות אחוז והבנקים המרכזיים של אירופה ויפן יותירו את הריבית ללא שינוי בפגישתם הקרובה.

■ הגורמים העיקריים להחלטה:

קיימים כוחות מנוגדים המשפיעים על התפתחות האינפלציה. מצד אחד, עולים המחירים המקומיים בישראל על רקע המשך הצמיחה המהירה ועימה צמצום פער התוצר, יחד עם העליות במחירי מוצרים מיובאים מסוימים בעקבות העליה במחירי האנרגיה והמזון בעולם. מצד שני, צפוי שמחירים המושפעים מהתפתחות שער החליפין יתמתנו על רקע המשך היחלשות הדולר בעולם וההורדה הצפויה בריבית ה-Fed.

כתוצאה מאלה, נראה, כי רמת הריבית הנוכחית עקבית עם עמידה ביעד האינפלציה ב-12 החודשים הבאים. זאת על פי הערכות בנק ישראל בהתבסס, בין היתר, על הציפיות משוק ההון, החזאים הפרטיים והמודלים של בנק ישראל.

בנק ישראל ימשיך לעקוב מקרוב אחרי ההתפתחויות במשק מתוך מטרה להשיג את יעד יציבות המחירים. בכפוף לכך, הבנק ימשיך לתמוך במכלול המטרות של המדיניות המקרו-כלכלית, במיוחד בעידוד התעסוקה והצמיחה. כמו כן, ימשיך הבנק לתמוך ביציבות המערכת הפיננסית.

Add Comment